市场调整下的通信行业分析

文章来源:榕树投资发布时间:2018-02-13

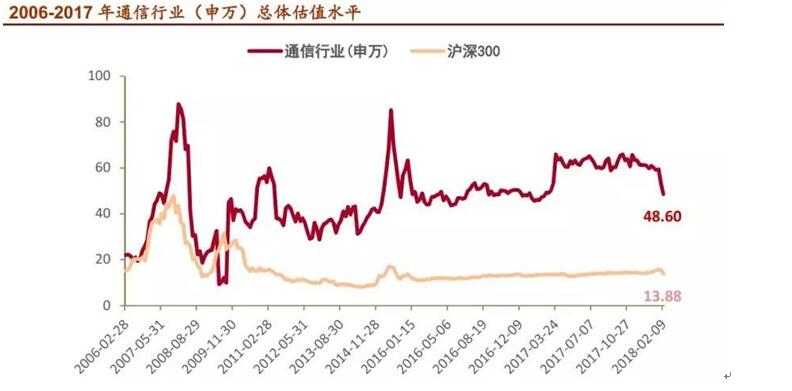

1.通信行业回到正常估值水平

通信行业自17年下半年受5G概念催动,相关行业龙头股价开始一路上扬,一直到去年11月份大盘开始调整前达到最高点。从2016年年初至2017年上半年整个行业动态PE在45-50倍,2017年中至2017年底行业PE在60-65倍PE,从2017年11月调整到2018年2月为止,通信行业回到48倍PE。

2.行业与公司近期受到调整幅度大

通信行业近三个月跌幅25.12%,年初至今跌幅17.33%,皆是申万28个子行业中跌幅最大的,通信行业在上周“黑色一星期”中的跌幅为6.65%,跌幅在28个子行业中排名第六,相对较小的原因在于前期调整中以及下跌较多,且一些龙头公司的估值已经基本回归到历史较低的水平。

3.2018年确定性高的行业是光纤光缆与光模块领域

2018年通信行业确定性较高的是光纤光缆领域与光模块领域。光纤光缆行业受益于宽带战略FTTH三大运营商集采,2018年全国总需求量约为3.3-3.5亿芯公里,年行业增速20%,2019年需求靠5G光通信网的建设;光模块领域2018年需求来源于数据中心建设,2017年100G光模块需求约为350-400万只,2018年预计需求翻倍到900万只,2019年5G网络开始建设,预计带来光模块投资额预计超过700亿。

4.通信设备企业预计2019年出业绩

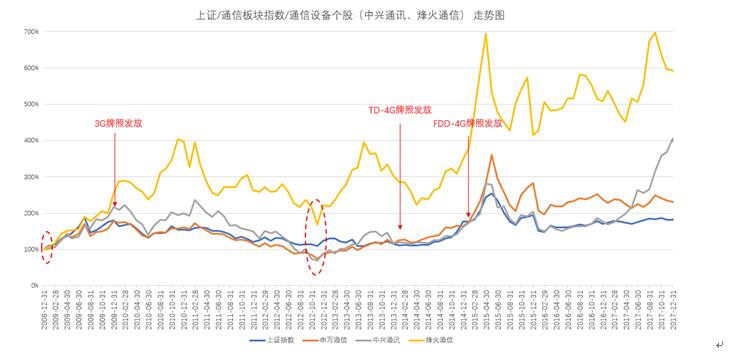

国家层面工信部计划2020年实现商用,2019年底大概率发放牌照,在2018年推进三大运营商试验组网,建设5G试点网络,目前三大运营商已经陆续发布试验组网城市地点。2019年5G开始大规模建设组网,因此2019年相关通信设备的公司业绩将会在2019年开始表现。根据3G、4G的投资策略,牌照发放前的一年到一年半时间将会是较好的投资时机。

5.通信行业相关公司

亨通光电:

1)光纤光缆行业增长确定性高,受益于FTTH光纤到户政策三大运营商集采,行业增速达到20%以上,亨通光棒扩充速度高于行业增速

2)亨通2017光棒产能约1800吨,2018年约2400吨,每月都有会产能释放,产能扩充速度是国内最快的光通信企业,有产能就会有业绩。在中国移动的2018光纤1.1亿芯公里集采中亨通系份额近20%,排名第二,在中国电信6700万芯公里光纤集采中获13.5%中标份额,排名第一

3)公司2017业绩预告为19.1-23.6亿,对应PE为20-24.8倍,预计2018年预计31.4亿,对应15倍PE

中兴通讯:

1)全球排名第四的通信设备商,在5G时代有望提升排名,中兴通讯在工信部的5G技术标准测试中排名第二,仅次于华为

2)中兴通讯出售手机业务努比亚10.1%的股份,出售中兴软创43.66%股份,在获得投资收益的同时更加聚焦于5G核心业务

3)中兴2017年业绩预告净利润为45.54亿元,预计2018年业绩为51.75亿,分别对应PE为27、23.8倍

烽火通信:

1)光通信行业需求维持较好,公司作为光传输设备及光纤光缆主力供应商,国内及海外份额具有提升空间,有望充分分享行业增长红利

2)公司作为传输网络设备主力供应商,OTN与PTN市场份额领先,其中OTN的市场份额全球占比7%,国内第三,积极布局SDN/NFV,主营业务板块的营收随着5G建设开始逐渐兑现

3)光通信行业光纤光缆需求旺盛,18年大概率量价齐升,烽火光棒产能排在国内第四的位置,18年产能扩充500吨,达到1300吨,有产能就会有业绩

3)预计公司2017-2018年归母净利润分别为8.6亿元、10.5亿元,对应PE分别为33倍、27倍

中际旭创:

1)公司是全球数据通信光模块龙头,40G的单模高速光模块业界第一,100G的QSFP28全系列产品出货量全球第一,大概份额在40%。对比国内外的供应商,中际旭创在100G光模块CWDM4的竞争优势最强,17年的份额在40%,全球第一

2)2017年全球共有超大型数据中心390个,美国占比44%,中国是8%,中国的数据中心建设将在18、19年开始逐渐爆发。2017年全球数据中心100G的光模块需求在350-400万只左右,在2018年,根据IDC预测,云厂商对100G光模块需求可能翻倍,预计超过900万只以上

3)公司股权激励落地,利益绑定促发展;董事会、管理层改组,旭创主导经营,治理结构的担忧破除;预测中际旭创18-19年备考净利润(假设全部并表,考虑股权激励费用,不考虑合并摊销及超额业绩提成),分别为3.46、7.5亿元,对应PE为83、38倍,对应PEG为0.02、0.33

免责申明:

本报告版权归深圳榕树投资管理有限公司(以下简称“本公司”)所有,未经许可任何机构和个人不得以任何形式使用、复制或传播。任何有关本报告的摘要或节选都不代表本报告正式完整的观点,一切须以本公司发布的完整报告为准。本报告基于已公开的资料或信息撰写,但本公司不保证该资料及信息的完整性、准确性。本报告所载的信息、资料、建议及推测仅反映本公司于本报告公开发布当日的判断,在不同时期,本公司可能撰写并发布与本报告所载资料、建议及推测不一致的报告。本公司可能会持有本报告中所提到的公司所发行的证券头寸并进行交易。本公司不保证本报告所含信息及资料处于最新状态;本公司将随时补充、更新和修订有关信息及资料,但不保证及时公开发布。