天坛生物投资分析报告

文章来源:榕树投资发布时间:2017-05-15

一、推荐逻辑:

1、血液制品行业未来仍然是供不应求状态,行业保持快速增长;在目前各医药子行业中,增长是最确定的,可以给予高估值。

2、重组完成后,2020年天坛生物采血浆量达到计划的3000吨后,天坛生物成为血液制品龙头老大,应该具有千亿市值。

3、天坛生物成为中生股份的唯一血液制品平台,所具有的央企身份相对民企来说,具有不可比拟的优势。

二、不确定性:资产注入的方式尚未确定,股权收购可能会摊薄业绩。

正文:

一、天坛生物资产重组

1、天坛生物与大股东中生股份的同业竞争:大股东旗下血液制品业务与公司构成同业竞争。大股东承诺2018年3月15日前解决同业竞争,注入整合血制品业务与剥离低效疫苗业务。

重组完成后,天坛生物成为中生股份旗下唯一血液制品生产及运营平台,使得中生股份体系内的血液制品业务板块的内部协同效应充分显现,使公司未来在行业内的发展具有无可比拟的优势。

2、资产重组方案

1)注入大股东子公司上海所、武汉所、兰州所、贵州中泰经营的血液制品业务。目前,暂时以3.6亿收购贵州中泰80%的股权,剩下资产随后注入。

2)剥离疫苗业务,以14亿出售北生所(100%)和4亿出售长春祈健股权(51%)。

2)从产品种类来看,公司产品品类也将提升至10 种,为行业龙头水平。

3)从销售渠道来看,中生股份基本覆盖了除港澳台地区外的各省市地区主要的重点终端,超过 1100 家三级医院,超过2000家二级医院,终端数量处于领先地位,板块整合后营销资源一体化使得公司产品获得更为宽广的市场空间。

4)全部整合后,相应的各主体研发实力也将进行整合,可以通过在血液制品业务整体板块中的技术共享,提升未来整个血制板块的研发实力。

4、天坛生物发展历史

1、国际血液制品情况与国内比较

1)国际血液制品行业:

① 血浆量规模:美国的年采浆能力在3万吨左右,占全球采浆量的70%以上。

② 市场集中度高:目前国际上的血液制品企业仅剩下不到20家(除中国),2015年CSL、Baxalta和Grifols前三市占率60%左右,前七市占率80%左右。

③ 从血浆中提取组分多达20多个,利用率高。

2)中国血液制品行业

① 血浆量规模:2016年采血浆量6600吨左右,远低于美国水平;

② 行业集中度逐步集中:20多家血液制品公司;

③ 从血浆中提取组分最多11个;

2、血液制品发展前景非常广阔

1)血液制品两大特点

① 不可替代性。一些主要的血液制品,像白蛋白、免疫球蛋白等品种实际上是国家重要的战略物资,战备必须物资,是救灾防灾、抵抗一些疾病流行的必不可少的药品。比如,10年前SARS的流行,主要的临床治疗方法就是激素加上大剂量的免疫球蛋白。

② 血液制品提取工艺稳定,自从低温乙醇法创立之后,到现在70多年将近80年的时间,基本生产原理没有变。通过不断技术革新,国内企业工艺水平逐步接近国际水平。

2)血液制品临床应用远远不能满足需求

① 白蛋白60%依靠进口,如果不依赖进口,采浆要达到12000吨才能满足需求,发展空间非常大。

② 静丙:2015年美国人均用量是0.17克,中国人均用量0.015克。

③ 凝血因子8 :是甲型血友病人必不可少的一个药,是一个替代疗法。甲型血友病发病率约为12人/10万,按照国外的常规使用,一个病人一个礼拜要注射两次,每次注射的量在500单位左右。中国的凝血因子8缺口很大。

④ 新的医保目录,对血液制品,尤其是白蛋白、丙球、PCC,一些主要血液制品的适应症范围都有所扩大。临床需求会进一步增加。

3、血液制品临床应用还会不断扩大

1)静丙:最早的适应症是三个,①川崎病,②急性的突发性血小板减少的新生儿紫癫,③先天免疫球蛋白缺乏症。

2017年版新医保目录:限原发性免疫球蛋白缺乏症;新生儿败血症;重型原发性免疫性血小板减少症;川崎病;全身型重症肌无力;急性格林巴利综合征。

发展空间极大:①在一些发达国家,静丙临床应用的适应症已经达到80多种,相当一部分疾病可以用静丙来治疗,并且效果非常好。相信中国临床医生也会吸收国外的经验,用于临床治疗。②国外的研究,临床实验结果证明了静丙对许多肿瘤疾病的治疗效果非常好,对自身免疫性疾病的治疗也有很好的效果。

2)凝血酶原复合物:新医保目录临床适应症有一个明显的扩大。凝血酶原复合物在一些奇怪的、病情不太清楚的临床出血症上,止血效果非常好。不管什么原因,它能够止血,包括一些孕妇在生产过程中大出血。像这一类药物的临床使用量,会有一个飞跃。

3)a-抗胰蛋白酶:20年前在世界上的销量已经20多亿美金了,主要用途是针对白人肺气肿的遗传病。肺气肿遗传病里面有比较高的比例必须要用这个,因为体内先天缺乏a-抗胰蛋白酶。国内在这方面还没有进行临床研究,还不知道我们国家的人群,老人的肺气肿到底是什么引起的,这块市场还是一个空白。

4)纤维蛋白胶:实际上就是用血浆蛋白里面的纤维蛋白原和凝血酶或者凝血酶原,在临床上用于外科的胶黏。比如割双眼皮或者一些比较大的手术,就像黏合剂一样,可以不用缝合。更神奇的是它可以缝合很多组织,缝合血管、缝合输尿管,还可以缝合神经,我们国家在这方面的应用还十分不足。96年的时候,这个产品在国外的销量就超过20亿美金了。

5)抗凝血酶Ⅲ:治疗血管疑难性凝血的,尤其在产妇生产过程中,碰到的机率不小,平时使用肝素较多,抗凝血酶Ⅲ在临床上用的就很少,但它的前景也非常好。除此以外,还有乙型血友病、丙型血友病,还有13因子缺乏症,血管假性血友病。

三、天坛生物重组完后会成为未来中国血液制品寡头

1、目前中生股份采血浆量/血浆站

血浆量:

2、中生股份已经是隐形血浆龙头

2)利用央企优势,加快新建血浆站。

4、天坛生物重组后内部具体发展计划:

1)发挥内部协同效应,做强做优整个血制板块公司将促使血制板块内企业充分发挥内部协同效应,通过管理理念、人才、科研 技术的内部共享及输出等手段在血浆资源管理、生产、科研及销售上分别实现优化。

2)在血浆资源管理方面,提升浆站的整体管理水平,提升单个浆站的平均采浆量水平。同时,公司将组建血源管理中心,组建专业血源拓展团队,拓展浆站数量积极促进浆量的内生增长,力争至十三五末实现内延采浆量突破 2,400 吨。

3)积极开展外延式发展,进一步提升整体浆源实力。

① 公司将利用专业化血液制品运营经验及所积累的政府资源,积极开展新浆站开业工作,重点加快湖北、湖南、四川、云南、江西等区域的浆站布局。 ②利用上市公司平台,通过收购的方式,实现对浆站资源的进一步开拓,至十三 五末,力争通过收购的方式实现外延采浆量 600 吨,进一步提升公司整体浆源实力。在生产方面,通过内 部资源的调动和共享,提升产品收率以及对血浆的综合利用水平。

4)在科研方面,让技术的投入及转化更灵活,避免重复的科研投入,提升科研投入的效率。同时,公司未来也将组建血制板块研发中心,负责统筹血制板块新产品研发科研工作,重点通过技术引进和研发倾斜推进产品品种扩增,并且实现基因工程重组人血浆蛋白因子类产品 的零突破。

5)在销售方面,未来将组建血制板块营销中心,以品牌建设为核心,以学术推广为手段,以终端销售为主零售药店为辅,结合整个血液制品业务板块的销售资源, 将使销售更具效率。

6)加强相关人才队伍管理,提供充分人力资源保障 公司将积极加强相关人才队伍管理,完善中层管理人员和浆站高管人员的考核和 任免机制,建立中层管理人员和浆站高管人员任期制。公司还将尽快实施骨干人才现 状评估和需求分析,建立科学有效的骨干人才评价体系和办法,完成骨干人才培养和 核心人才引进。此外公司还将积极建立骨干人才市场化的绩效考核与薪酬激励体系, 增加其积极性,为公司未来业务发展提供充分人力资源保障,实现公司的可持续发展。

7)提升资本运营能力:天坛生物将继续发挥上市公司资本运营平台优势,通过重组、并购、融资等手段, 改善资本结构,优化资源配置,提高资产运行效率,实现国有资产保值增值,实现股东利益最大化。

8)国际化战略:主动参与国际竞争,未来公司将主动参与国家“一带一路”战略,适时在国外建立血液制品生产基地,实现并谋划自身国际化布局。计划在十三五期间目标取得土耳其的静丙再注册证书、蒙古国的静丙注册证书、秘鲁的静丙和凝血八因子GMP认证、巴基斯坦的静丙注册证、埃及的静丙注册证等,实现海外布局历史性突破。

四、天坛生物从吨收入、毛利率、净利润率各方面看,都有很大提升空间

1、血液制品业务毛利率比较,天坛生物的毛利率只有48.6%,远低于平均60%左右。

2、各公司综合利润率比较:天坛生物(血液制品和疫苗业务)综合毛利率只有7.14%。根据2015年分部计算,天坛生物血液制品业务毛利率27%,因此其他待注入资产具有很大提升空间。

1)各血液制品公司净利率水平:

3)上海所工商登记显示:未上市国有企业效率低下,未来提升空间大

3、吨收入、毛利率、净利润率提高逻辑:

① 血浆量规模增加,有规模效应,成本下降;

② 产品结构调整。新增2个高附加值的品种:凝血因子8(兰州所)、狂犬病人免疫球蛋白(武汉所)。调整产品结构,生产高附加值的产品;

③ 提取工艺整体提高,收获率也会提高;

④ 股权激励,提高经营管理效率。

五、结论:天坛生物有可能成为千亿市值血液制品龙头。

免责申明:

本报告由深圳榕树投资管理有限公司(“榕树投资”)编制并只作私人一般阅览。未经榕树投资批准,不得复印、节录,也不得以任何方式引用、转载或传送本报告之任何内容。本报告所载的内容、资料、数据、工具及材料只提供给阁下作参考之用,并非作为或被视为出售或购买或认购证券的邀请或要约或构成对任何人的投资建议。阁下不应依赖本报告中的任何内容作出任何投资决定。本报告的内容并未有考虑到个别的投资者的投资取向、财务情况或任何特别需要。阁下应根据本身的投资目标、风险评估、财务及税务状况等因素作出本身的投资决策。

本报告所载资料来自榕树投资认为可靠的来源,但不能保证其准确、正确或完整,榕树投资或其关联人士不会对因使用/参考本报告的任何内容或资料而引致的任何损失而负上任何责任。榕树投资或其关联人士可能会因应不同的假设或因素发出其它与本报告不一致或有不同结论的报告或评论或投资决策。本报告所载内容如有任何更改,榕树投资不作另行通知。榕树投资或其关联人士可能会持有本报告内所提及到的证券。

1、血液制品行业未来仍然是供不应求状态,行业保持快速增长;在目前各医药子行业中,增长是最确定的,可以给予高估值。

2、重组完成后,2020年天坛生物采血浆量达到计划的3000吨后,天坛生物成为血液制品龙头老大,应该具有千亿市值。

3、天坛生物成为中生股份的唯一血液制品平台,所具有的央企身份相对民企来说,具有不可比拟的优势。

4、2016年各主要血液制品公司情况比较(天坛生物暂时未知注入方式,需要继续跟踪)。

二、不确定性:资产注入的方式尚未确定,股权收购可能会摊薄业绩。

正文:

一、天坛生物资产重组

1、天坛生物与大股东中生股份的同业竞争:大股东旗下血液制品业务与公司构成同业竞争。大股东承诺2018年3月15日前解决同业竞争,注入整合血制品业务与剥离低效疫苗业务。

重组完成后,天坛生物成为中生股份旗下唯一血液制品生产及运营平台,使得中生股份体系内的血液制品业务板块的内部协同效应充分显现,使公司未来在行业内的发展具有无可比拟的优势。

2、资产重组方案

1)注入大股东子公司上海所、武汉所、兰州所、贵州中泰经营的血液制品业务。目前,暂时以3.6亿收购贵州中泰80%的股权,剩下资产随后注入。

2)剥离疫苗业务,以14亿出售北生所(100%)和4亿出售长春祈健股权(51%)。

3、天坛生物重组后竞争优势:

1)从生产的原材料角度来看,公司将成为行业内浆站数最多以及采浆量最大的企业。2)从产品种类来看,公司产品品类也将提升至10 种,为行业龙头水平。

3)从销售渠道来看,中生股份基本覆盖了除港澳台地区外的各省市地区主要的重点终端,超过 1100 家三级医院,超过2000家二级医院,终端数量处于领先地位,板块整合后营销资源一体化使得公司产品获得更为宽广的市场空间。

4)全部整合后,相应的各主体研发实力也将进行整合,可以通过在血液制品业务整体板块中的技术共享,提升未来整个血制板块的研发实力。

4、天坛生物发展历史

1、国际血液制品情况与国内比较

1)国际血液制品行业:

① 血浆量规模:美国的年采浆能力在3万吨左右,占全球采浆量的70%以上。

② 市场集中度高:目前国际上的血液制品企业仅剩下不到20家(除中国),2015年CSL、Baxalta和Grifols前三市占率60%左右,前七市占率80%左右。

③ 从血浆中提取组分多达20多个,利用率高。

2)中国血液制品行业

① 血浆量规模:2016年采血浆量6600吨左右,远低于美国水平;

② 行业集中度逐步集中:20多家血液制品公司;

③ 从血浆中提取组分最多11个;

2、血液制品发展前景非常广阔

1)血液制品两大特点

① 不可替代性。一些主要的血液制品,像白蛋白、免疫球蛋白等品种实际上是国家重要的战略物资,战备必须物资,是救灾防灾、抵抗一些疾病流行的必不可少的药品。比如,10年前SARS的流行,主要的临床治疗方法就是激素加上大剂量的免疫球蛋白。

② 血液制品提取工艺稳定,自从低温乙醇法创立之后,到现在70多年将近80年的时间,基本生产原理没有变。通过不断技术革新,国内企业工艺水平逐步接近国际水平。

2)血液制品临床应用远远不能满足需求

① 白蛋白60%依靠进口,如果不依赖进口,采浆要达到12000吨才能满足需求,发展空间非常大。

② 静丙:2015年美国人均用量是0.17克,中国人均用量0.015克。

③ 凝血因子8 :是甲型血友病人必不可少的一个药,是一个替代疗法。甲型血友病发病率约为12人/10万,按照国外的常规使用,一个病人一个礼拜要注射两次,每次注射的量在500单位左右。中国的凝血因子8缺口很大。

④ 新的医保目录,对血液制品,尤其是白蛋白、丙球、PCC,一些主要血液制品的适应症范围都有所扩大。临床需求会进一步增加。

3、血液制品临床应用还会不断扩大

1)静丙:最早的适应症是三个,①川崎病,②急性的突发性血小板减少的新生儿紫癫,③先天免疫球蛋白缺乏症。

2017年版新医保目录:限原发性免疫球蛋白缺乏症;新生儿败血症;重型原发性免疫性血小板减少症;川崎病;全身型重症肌无力;急性格林巴利综合征。

发展空间极大:①在一些发达国家,静丙临床应用的适应症已经达到80多种,相当一部分疾病可以用静丙来治疗,并且效果非常好。相信中国临床医生也会吸收国外的经验,用于临床治疗。②国外的研究,临床实验结果证明了静丙对许多肿瘤疾病的治疗效果非常好,对自身免疫性疾病的治疗也有很好的效果。

2)凝血酶原复合物:新医保目录临床适应症有一个明显的扩大。凝血酶原复合物在一些奇怪的、病情不太清楚的临床出血症上,止血效果非常好。不管什么原因,它能够止血,包括一些孕妇在生产过程中大出血。像这一类药物的临床使用量,会有一个飞跃。

3)a-抗胰蛋白酶:20年前在世界上的销量已经20多亿美金了,主要用途是针对白人肺气肿的遗传病。肺气肿遗传病里面有比较高的比例必须要用这个,因为体内先天缺乏a-抗胰蛋白酶。国内在这方面还没有进行临床研究,还不知道我们国家的人群,老人的肺气肿到底是什么引起的,这块市场还是一个空白。

4)纤维蛋白胶:实际上就是用血浆蛋白里面的纤维蛋白原和凝血酶或者凝血酶原,在临床上用于外科的胶黏。比如割双眼皮或者一些比较大的手术,就像黏合剂一样,可以不用缝合。更神奇的是它可以缝合很多组织,缝合血管、缝合输尿管,还可以缝合神经,我们国家在这方面的应用还十分不足。96年的时候,这个产品在国外的销量就超过20亿美金了。

5)抗凝血酶Ⅲ:治疗血管疑难性凝血的,尤其在产妇生产过程中,碰到的机率不小,平时使用肝素较多,抗凝血酶Ⅲ在临床上用的就很少,但它的前景也非常好。除此以外,还有乙型血友病、丙型血友病,还有13因子缺乏症,血管假性血友病。

三、天坛生物重组完后会成为未来中国血液制品寡头

1、目前中生股份采血浆量/血浆站

血浆量:

2、中生股份已经是隐形血浆龙头

3、提升血浆量的方法:

1)挖掘现在浆站的采浆量:平均采浆量26吨/站2)利用央企优势,加快新建血浆站。

4、天坛生物重组后内部具体发展计划:

1)发挥内部协同效应,做强做优整个血制板块公司将促使血制板块内企业充分发挥内部协同效应,通过管理理念、人才、科研 技术的内部共享及输出等手段在血浆资源管理、生产、科研及销售上分别实现优化。

2)在血浆资源管理方面,提升浆站的整体管理水平,提升单个浆站的平均采浆量水平。同时,公司将组建血源管理中心,组建专业血源拓展团队,拓展浆站数量积极促进浆量的内生增长,力争至十三五末实现内延采浆量突破 2,400 吨。

3)积极开展外延式发展,进一步提升整体浆源实力。

① 公司将利用专业化血液制品运营经验及所积累的政府资源,积极开展新浆站开业工作,重点加快湖北、湖南、四川、云南、江西等区域的浆站布局。 ②利用上市公司平台,通过收购的方式,实现对浆站资源的进一步开拓,至十三 五末,力争通过收购的方式实现外延采浆量 600 吨,进一步提升公司整体浆源实力。在生产方面,通过内 部资源的调动和共享,提升产品收率以及对血浆的综合利用水平。

4)在科研方面,让技术的投入及转化更灵活,避免重复的科研投入,提升科研投入的效率。同时,公司未来也将组建血制板块研发中心,负责统筹血制板块新产品研发科研工作,重点通过技术引进和研发倾斜推进产品品种扩增,并且实现基因工程重组人血浆蛋白因子类产品 的零突破。

5)在销售方面,未来将组建血制板块营销中心,以品牌建设为核心,以学术推广为手段,以终端销售为主零售药店为辅,结合整个血液制品业务板块的销售资源, 将使销售更具效率。

6)加强相关人才队伍管理,提供充分人力资源保障 公司将积极加强相关人才队伍管理,完善中层管理人员和浆站高管人员的考核和 任免机制,建立中层管理人员和浆站高管人员任期制。公司还将尽快实施骨干人才现 状评估和需求分析,建立科学有效的骨干人才评价体系和办法,完成骨干人才培养和 核心人才引进。此外公司还将积极建立骨干人才市场化的绩效考核与薪酬激励体系, 增加其积极性,为公司未来业务发展提供充分人力资源保障,实现公司的可持续发展。

7)提升资本运营能力:天坛生物将继续发挥上市公司资本运营平台优势,通过重组、并购、融资等手段, 改善资本结构,优化资源配置,提高资产运行效率,实现国有资产保值增值,实现股东利益最大化。

8)国际化战略:主动参与国际竞争,未来公司将主动参与国家“一带一路”战略,适时在国外建立血液制品生产基地,实现并谋划自身国际化布局。计划在十三五期间目标取得土耳其的静丙再注册证书、蒙古国的静丙注册证书、秘鲁的静丙和凝血八因子GMP认证、巴基斯坦的静丙注册证、埃及的静丙注册证等,实现海外布局历史性突破。

四、天坛生物从吨收入、毛利率、净利润率各方面看,都有很大提升空间

1、血液制品业务毛利率比较,天坛生物的毛利率只有48.6%,远低于平均60%左右。

2、各公司综合利润率比较:天坛生物(血液制品和疫苗业务)综合毛利率只有7.14%。根据2015年分部计算,天坛生物血液制品业务毛利率27%,因此其他待注入资产具有很大提升空间。

1)各血液制品公司净利率水平:

2)2014、2015年天坛生物分部:2015年血液制品收入9.95亿,净利润2.69亿,净利润率27%

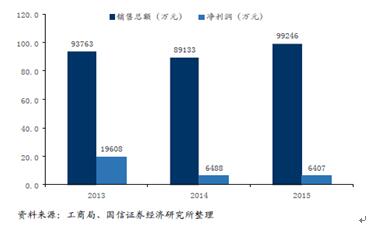

3)上海所工商登记显示:未上市国有企业效率低下,未来提升空间大

•上海所:在工商信息中公布了三年年报的收入和利润水平,2015年、2014、2013年净利率分别为6.45%,7.27%、20.9%。

•上生所血制品占比从13年的约31%到15年约23%,占比逐渐下滑。3、吨收入、毛利率、净利润率提高逻辑:

① 血浆量规模增加,有规模效应,成本下降;

② 产品结构调整。新增2个高附加值的品种:凝血因子8(兰州所)、狂犬病人免疫球蛋白(武汉所)。调整产品结构,生产高附加值的产品;

③ 提取工艺整体提高,收获率也会提高;

④ 股权激励,提高经营管理效率。

五、结论:天坛生物有可能成为千亿市值血液制品龙头。

免责申明:

本报告由深圳榕树投资管理有限公司(“榕树投资”)编制并只作私人一般阅览。未经榕树投资批准,不得复印、节录,也不得以任何方式引用、转载或传送本报告之任何内容。本报告所载的内容、资料、数据、工具及材料只提供给阁下作参考之用,并非作为或被视为出售或购买或认购证券的邀请或要约或构成对任何人的投资建议。阁下不应依赖本报告中的任何内容作出任何投资决定。本报告的内容并未有考虑到个别的投资者的投资取向、财务情况或任何特别需要。阁下应根据本身的投资目标、风险评估、财务及税务状况等因素作出本身的投资决策。

本报告所载资料来自榕树投资认为可靠的来源,但不能保证其准确、正确或完整,榕树投资或其关联人士不会对因使用/参考本报告的任何内容或资料而引致的任何损失而负上任何责任。榕树投资或其关联人士可能会因应不同的假设或因素发出其它与本报告不一致或有不同结论的报告或评论或投资决策。本报告所载内容如有任何更改,榕树投资不作另行通知。榕树投资或其关联人士可能会持有本报告内所提及到的证券。