复星医药投资分析报告

文章来源:榕树投资发布时间:2017-05-10

一、结论:

1)复星医药有机会成长为医药领域航母,长期看好其增长。

2)首看目标突破1000亿市值。

3)估值:2016年收入146亿,归属母公司净利润28.1亿。假设2017年净利润大概率增长15%,则归属母公司净利润达到32.3亿,以目前725亿市值,对应PE 22倍。

二、投资逻辑:

1)医药全产业链商业模式:具备药、械、分销和医疗服务的全产业链布局,商业模式在行业中具有前瞻性。

2)内生增长、外延扩张,深度整合的发展战略。产业内部深度整合、相互协同,打破原有小而全的生产销售模式,研发、采购、生产、财务、销售独立平台运作,提高效率,从而使得新收购公司可以迅速整合进入相应平台。

3)积极参与海外竞争企业收购:加快国际化进程,服务于国内市场。

4)复星旗下唯一医药上市平台:整个复星系的资源会与上市公司对接,有利于公司进一步发展。

5)估值水平会不断提高:公司实控收入、利润结构持续改善,扣非后净利润占比超过75%,一举摆脱市场认为其仅仅是PE公司的认识,估值会不断抬升。

正文:

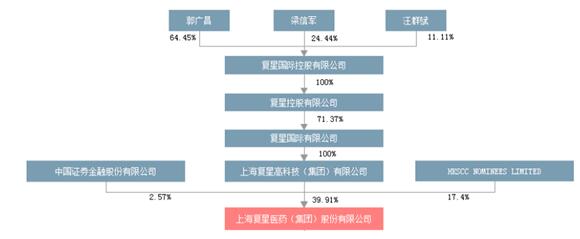

一、公司股权结构:郭广昌是实际控制人

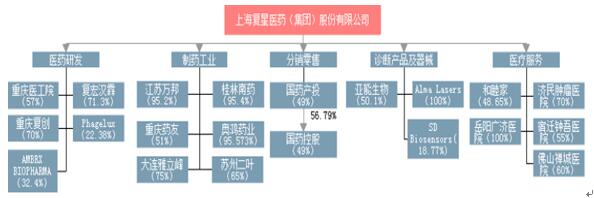

二、全产业链布局

产业布局:制药、器械、医疗服务、分销渠道

(一)制药工业

1、主要制药企业

2、完善的产品线布局

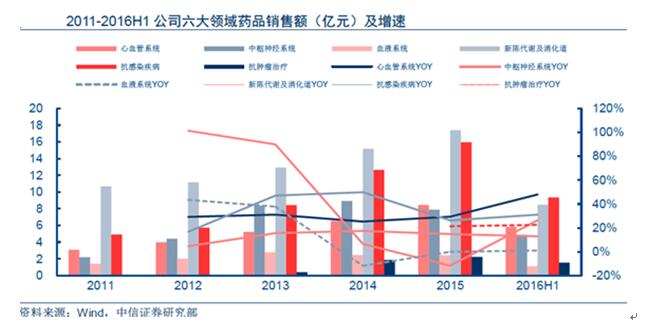

3、核心产品

1)心血管系统疾病治疗领域核心产品:前列地尔干乳(优帝尔)、肝素系列制剂、注射用环磷腺苷葡胺(心先安)、羟苯磺酸钙(可元)、替米沙坦片(邦坦)、匹伐他汀(邦之);

2)中枢神经系统疾病治疗领域核心产品:小牛血清去蛋白注射液(奥德金)、富马酸喹硫平片(启维);

3)注血液系统疾病治疗领域核心产品:注射用白眉蛇毒血凝酶(邦亭)、注射用腺苷钴胺(米乐卡);

4)代谢及消化系统疾病治疗领域核心产品:还原型谷胱甘肽系列(阿拓莫兰针、阿拓莫兰片)、非布司他片(优立通)、格列美脲片(万苏平)、动物胰岛素及其制剂、重组人促红细胞生长素(怡宝)、复方芦荟胶囊;

5)抗感染疾病治疗领域核心产品:青蒿琥酯等抗疟系列、抗结核系列、头孢美唑制剂(悉畅、先锋美他醇)、注射用炎琥宁(沙多利卡)、哌拉西林钠舒巴坦钠1.5g(强舒西林)、哌拉西林钠舒巴坦钠3g(嗪舒)、哌拉西林钠他唑巴坦钠(哌舒西林)、头孢唑肟钠(二叶必)

6)抗肿瘤疾病治疗领域核心产品:西黄胶囊、注射用培美曲塞二钠(怡罗泽)、比卡鲁胺(朝晖先);

7)原料药和中间体核心产品:氨基酸系列、氨甲环酸、盐酸克林霉素;

4、核心产品壁垒较高,逐步放量。2016年年报披露:18个制剂单品或系列销售额过亿;其中奥德金、优帝尔、头孢美唑制剂、阿拓莫兰等产品或系列销售额均超过人民币5亿元。

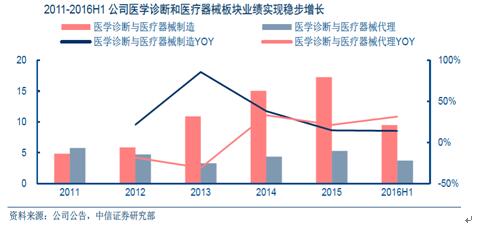

(二)医疗器械及诊断

1、旗下品牌众多:

2、医学诊断平台:复星长征

亚能生物:亚能生物成立于2001年,2010年成为复星长征持股50.1%的控股子公司。亚能生物依靠自主创新,成功开发了实用型基因芯片诊断技术平台,并率先在中国实现了基因芯片技术的产业化。凭借在地中海贫血检测系列的影响力,亚能生物成为了相关国家标准的起草单位,并建立了国内第一个遗传疾病国家参考盘。另一核心产品人乳头瘤病毒(HPV)基因分型检测芯片曾获中国检验医学年度“十大先进试剂”,并成为国家卫生部“子宫颈癌的预防及癌前期病变规范化诊断与治疗推广”项目的指定产品,2014年销售额超过1亿元,且于2015年获得了CE认证。2014年亚能生物实现收入1.43亿元,净利润3303万元。目前,公司正积极推进亚能生物在H股上市。

3、激光美容设备公司:Alma Lases

1)公司于2013年携手复星-保德信中国机会基金共同出资2.21亿美元收购了全球最大的医美激光器械公司—以色列的Alma Lasers,切入到高速发展的医美行业,并迅速确立了在医美激光器械市场的国际领先地位。

2)目前公司通过全资子公司Ample Up Limited及控股子公司Chindex Medical Limited间接Sisram共计约66.2%股份,而Sisram直接持有Alma Lasers约95.3%的股份。

3)Sisram计划在香港上市。

4、医疗器械代理:美中互利医疗有限公司

美中互利医疗有限公司是公司的医疗器械代理平台,100%控股。其拥有超过1500名雇员,主要从事高端进口医疗设备的销售代理、输血器材及手术耗材的研发、制造、销售及营销。代理的产品包括Intuitive Surgical的外科手术机器人系统、MAKO Surgical的RIO骨科手术导航系统、NeuroLogica的Cere Tom 和Body Tom移动CT系统等。以美中互利为媒介,公司有效整合了在中国生产、销售医疗器械耗材的业务和高端医疗器械的代理销售业务。

达芬奇手术机器人:公司是达芬奇手术机器人在大陆和香港的总代理。公司通过美中互利,与微创手术机器人全球领军者IntuitiveSurgical建立了良好的合作关系,是其核心产品达芬奇手术机器人在大陆和香港的总代理。

1)自2006 年起第一台落户解放军301 医院至2015年,达芬奇手术机器人凭借卓越的精确性和微创性等技术优势,总计完成手术22917 例,其中仅2015年就完成手术11445例。2016年达芬奇手术机器人于中国大陆及香港地区的手术量约19,000台,较2015年增长约54%。

2)公司旗下和睦家医院也配置有达芬奇机器人,实现医疗服务与医疗器械业务的协同。

3)公司和Intuitive Surgical设立境内合资公司,深度参与医疗机器人产业链。2016年9月29日,公告与Intuitive Surgical SARL签订《合资经营合同》及相关文件,公司与Intuitive拟共同投资设立境内合资公司直观复星医疗器械技术(上海)有限公司。复星医药将出资4000万美元获得合资公司40%的股权。合资公司将从事用于经腔手术诊断及/或治疗的医疗器械、设备、新产品、未来产品以及相关零部件的研发、制造及销售,其主要研发、生产和销售针对肺癌的早期诊断及/或治疗的产品。通过和Intuitive Surgical成立境内合资公司,公司将深度参与医疗机器人产业链,未来有望推出本土生产的达芬奇机器人,进一步拓展市场,有望带来超预期。

5、牙科器械

1)复星牙科事业部是公司旗下的口腔专业经营企业,从2002年成立以来已逐步成为国内较有影响力的口腔代理品牌,目前复星牙科事业部为德国BEGO、DEKEMA、Imes-Icore(150i、240i系列)、荷兰VERTEX、丹麦3shape(口内扫描系列)、美国Stratasys(objet Eden260V Dental Advantage)品牌中国区总代理商。

2)凭借完善的营销网络和临床技工资源,公司在口腔治疗领域已位于市场前列。

3)公司积极推动牙科业务从进口产品代理逐步延伸到牙科材料、设备的研发和制造,牙科互联网业务的发展以及诊疗服务的探索。2016年上半年公司牙科数字化产品较2015年同期实现175%的增长,未来有望成为业绩的新增长点。

6、拟收购Breas,完善呼吸检测治疗领域布局

1)公司全资子公司复星实业拟与关联方复星产控共同出资于瑞典设立SPV(复星实业占比55%),通过股份转让及认购增发股份的方式以不超过9,000万美元的交易对价投资Goldcup80%股权,获得Breas呼吸机器械业务。

2)Breas是研发、生产和销售治疗睡眠呼吸类疾病和慢阻肺的专业医疗设备公司,拥有欧洲高质量和高性能的呼吸机品牌,并已在欧洲及美国建立成熟的销售网络。未来,呼吸机有望借助美中互利的销售渠道,和达芬奇机器人捆绑销售,快速进入市场。

3)Breas和Spirometrix协同性强,公司将通过收购Breas进一步完善呼吸检测治疗领域的布局。2016年中,公司领投了呼吸疾病检测公司Spirometrix的C轮融资(1740万美元)。

4)Spirometrix致力于哮喘诊断和疾病管理的创新检测技术的开发和商业化,首个产品Fenom PRO便携式哮喘检测仪是哮喘行业史无前例的产品,它包含了多项传感技术以及协助临床决策的数字呼吸生态系统,在哮喘病人管理上会潜在地优化哮喘治疗,提高药物的依从性,以及减少哮喘病人对急诊和住院的需求。美国胸腔协会、欧洲呼吸协会已经发布了金标准推荐FeNO测试进行哮喘的长期监测和管理、评估。

(三)医疗服务:成为医疗服务集团巨头潜质

1、战略布局:初步形成了沿海发达城市高端医疗、二三线城市专科和综合医院相结合的战略布局。

2、医疗服务布局优势:不断提升的床位规模、强大的并购和整合能力、旗下医院的潜在协同效应。

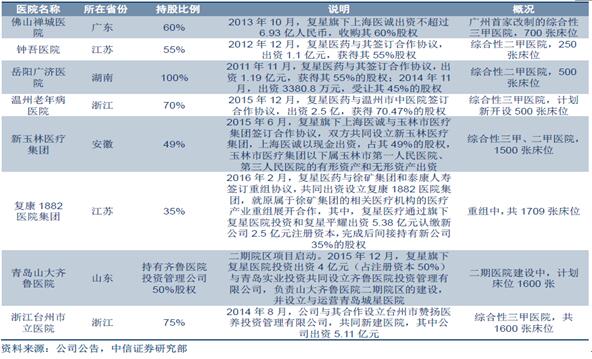

1)公司床位持续扩张:2016年,公司控股的禅城医院、济民医院、广济医院、钟吾医院及温州老年病医院等核定床位合计3,018张。在建及待并表的床位近7000张。

2)公司整合能力强大,在管理、资金方面为医院提供多维度支持。在医院管理方面,公司对并购医院的管理层给予了充分信任,核心人员予以保留。公司通过委托贷款等多种方式为旗下医院提供资金支持,以实现院内扩张。

3)公司旗下医院的协同效应将逐步显现。2014年禅城医院新综合医疗大楼“精进楼”落成并投入使用,定位于高端人群,而公司旗下的和睦家则通过输出高端妇产技术等,提升禅城医院的高端医疗服务水平。禅城医院、钟吾医院等综合性医院也在建设肿瘤中心,未来可与公司现有的安徽济民肿瘤医院等相互支撑,打造高壁垒的优势学科集群。

3、医院分布及情况:

4、互联网医疗的参股探讨

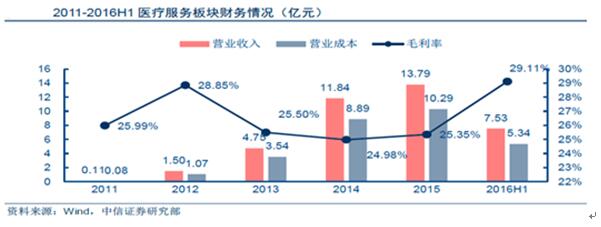

5、医疗服务板块增长

(四)参股医药商业渠道

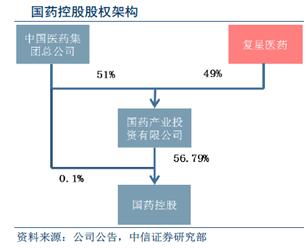

1、间接参股国药控股27.83%。2003年,公司与中国医药集团总公司共同战略性投资组建了国药控股,其中公司出资5亿元占有49%股权。

2、目前,国药控股已成为中国最大的药品、医疗保健品批发商和零售商,也是国内首屈一指的医疗产业供应链服务提供商,市值接近900亿元。

3、国药控股业绩实现持续的高速增长。2006-2015年,国药控股收入和净利润CAGR达28.5%、49.4%,其中2016年上半年,国药控股营业收入和净利润为1258.88、25.29亿元,分别同比增长13.35%和32.15%,保持了高速增长的趋势。

4、国药控股下属分销网络已覆盖中国31个省、自治区、直辖市;其直接客户数已达14,231家(仅指分级医院,包括最大、最高级别的三级医院1,991家)。旗下国大药房已拥有零售药店3502家。

5、公司通过与国药控股的合作与联动,充分发挥国药控股的分销网络和物流配送优势,促进药品销售渠道的拓展。

三、公司战略:内生增长、外延扩张、深度整合

1、外延扩张

2、深度整合,平台化

1)管理方式:公司借鉴 “分权经营”的管理理念,收购标的主要由原团队负责运营。公司一般只派驻财务总监,以梳理其内部管理,实现了在战略层面“不缺位”,在管理上“不越位”。

2)营销整合:公司从2007年起开始进行药品的营销整合,目前已将原本数十家营销企业整合为江苏万邦和重庆药友两大药品营销平台,将两家公司共200人左右的销售团队扩充到3000余人。

3)研发整合:成立了复星医药产业研究院,从集团层面对研发资源进行合理配置并制定研发规划。通过在上海、重庆、美国旧金山、台湾的布局建立互动一体化的研发体系,在小分子化学创新药、大分子生物类似药、高价值仿制药、特色制剂技术等领域打造了高效的研发平台。目前,公司研发人员已近1,000人。

4)集团内部财务整合:通过新设区域财务共享中心,实现相关地区控股子公司/单位会计核算、报表编制、税务管理、财务分析、内控建设的集成化;建立内部财务公司,实现集团内部通融,从而降低整体融资成本,推进业务发展。

5)采购平台整合:在集中采购、战略采购、采购管理体系及平台建设等方面持续提升运营效率。2016年通过集中采购,已定标项目的采购价格平均降幅在23%左右,其中单品采购价格最高降幅为83%。

3、业绩内生增长

自2014年以来,公司并未发生大型并购(Gland Pharma尚未并表),因此业绩的增长基本全部源自内生。2016H1的扣非净利润为11.19亿元,超过2013年全年水平,2014年、2015年和2016H1扣非净利润增速达29.7%、24.4%和26.8%,内生性的强劲增长充分验证了公司的强大整合能力。

四、国际化进程

标志性收购:Gland Pharma

2016年7月,公司拟出资12.61亿美元收购印度仿制药企业GlandPharmaLimited。这是公司向全球仿制药市场迈出了关键一步,也是公司国际化战略的重大突破。

GlandPharma是具有强大注射剂生产能力、具有显著生产成本优势的优质仿制药企业。GlandPharma是印度第一家获得美国FDA批准的注射剂药品生产企业,从未收到FDA的Warning Letter,具有成熟和规范的生产能力和质量管控系统,且较国内的人力、土地和能源等成本更低。

收购的意义:

1)引进来新品种到国内:GlandPharma现有品种可迅速引进国内。GlandPharm在美国共有17个上市品种,毛利水平较高,覆盖心脑血管、抗肿瘤、抗感染等多个领域,部分优势品种可绕开一致性评价的监管要求,迅速实现在国内上市。

2)国内产品走出去:以Gland Pharma为平台,公司制剂出口步入新台阶。Gland具有成熟的法规市场注册能力,拥有300-400人的专业注册团队,目前已成功获得21个ANDA文号,未来有望显著节省公司在法规市场的审批时间。中长期看,公司注射剂、生物仿制药等药品有望实现中国、法规市场和印度市场的全球同步注册,显著提升公司在国际市场的竞争力。

3)在原料药和制剂方面实现充分协同。原料方面,Gland Pharma是美国肝素制剂最重要的供应商之一,而中国又是肝素原料药最大的市场,公司近10亿的原料药业务有望显著降低Gland Pharma的原料成本。制剂方面:Gland Pharma的注射剂生产线与重庆药友的口服制剂生产线均获得FDA认证,未来公司制剂出口可按剂型选择在国内或印度进行生产注射,避免新建生产线带来的巨大资本投入,具有显著协同效应。

五、研发平台

1、复星高度重视药品研发工作。

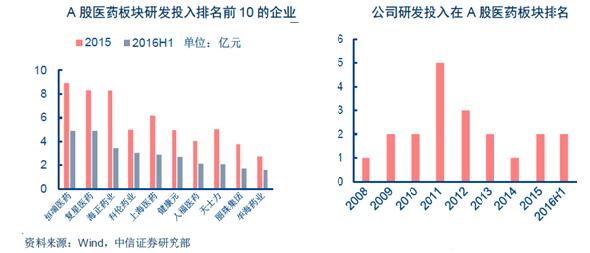

1)研发费用高增速、占比高:2016年上半年公司研发投入共4.89亿元,同比增长37.09%。其中药品板块研发费用为2.43亿元,占药品板块收入的5%;

2)2015年11月公布的股权激励方案中,明确将“2015年、2016年、2017年制药业务的研发费用占制药业务的营业收入的比例均不低于5.0%”作为了四项业绩解锁条件之一;

3)在“2020年研发创新计划”中,公司计划拿出“十二五”期间研发投入(共计20亿元)两倍以上,约50亿元用于研发工作,平均每年约10亿元。

2、复星4大研究平台

1)复宏汉霖是单抗药物研发平台

① 复宏汉霖由公司和美国汉霖于2009年12月合资组建,公司目前持股71.34%,是旗下单克隆抗体生物类似药、生物改良药以及创新单抗的研发及生产平台。

② 目前复宏汉霖在中国上海、美国加州和台北均设有研发实验室,核心研发团队具有多年在Amgen、Genentech、Lilly、Applied Molecular Evolution (Eli Lilly)、Bristol-Myers Squibb、Bayer等国际顶级生物医药公司的工作经验。

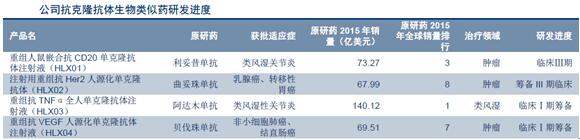

③ 研发进度。

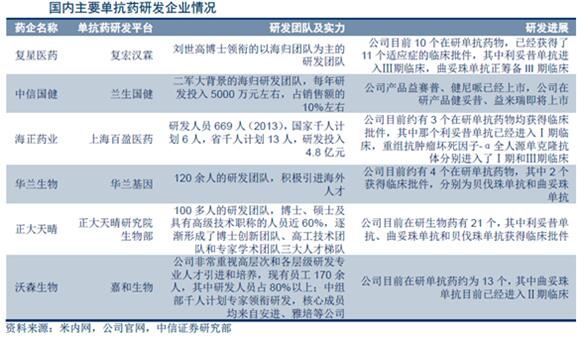

④ 国内主要单抗研发平台。

2)重庆复创是小分子创新药平台

① 重庆复创由国家“千人计划”归国专家王为波博士领衔,公司持股76%。

② 王博士在新药研发临床试验方面具有丰富的经验,其设计发明的用于治疗白血病新药甲磺酸氟马替尼已经在中国开展了III期临床试验。

③ 除了重庆的总部外,重庆复创在美国旧金山药谷与上海张江高科科技园还设有两个全资子公司,充分利用“两国三地”的新药研发资源和区域优势,24小时滚动工作,实现时间的最大化利用。重庆复创以基于结构基团的药物设计(Structurebased drug design)技术平台开发药物,可以显著提高新药发现的命中率,大幅降低研发风险和研发费用。

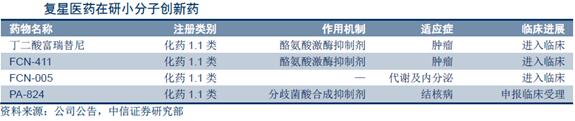

④ 小分子靶向药物一直是小分子创新药物研发中的重点。目前,复创医药在研8项化学1.1类创新药,其中丁二酸富瑞替尼和FCN-411均获得了新药重大专项优先审评药物品种资格,目前已取得临床批件,正进行临床I期的筹备工作。

3)重庆医工院是高壁垒仿制药的研发平台。

① 重庆医药工业研究院是公司与重庆化医控股合资成立的药品研发平台,公司持股56.89%。

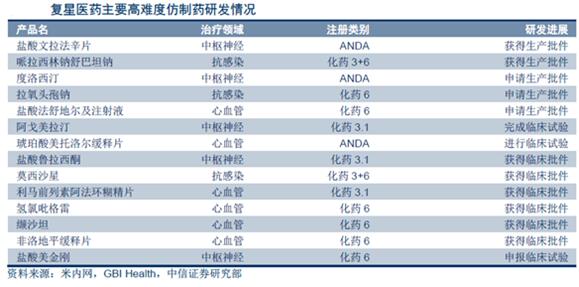

② 重庆医工院拥有研发人员100余人,已开发出氟康唑、克林霉素、阿仑膦酸钠、西布曲明(曲美)、瑞波西汀、阿立哌等200余项药品,显示出其雄厚的研发能力。未来重庆医工院的研发重点在市场潜力较大、专利已过期或即将过期、但在工艺和质量等方面具有较高技术壁垒的高难度仿制药。

③ 仿制药研究进度

3、携手KITE,布局细胞免疫治疗

1)2017年1月10日,复星医药公布与KITE成立合资公司。复星医药占合资公司50%股权,享有60%的可分配利润。

2)Richard L. Wang博士出任合资公司CEO,引领国内细胞治疗开发。王博士曾担任肿瘤免疫和细胞治疗公司西比曼(Cellular Biomedicine Group)首席运营官(COO),并在宝洁、BMS、阿斯利康、GSK等跨国巨头有多年生物制药研发经验。

3)2017年2月28日,KITE公布KTE-C19最新进展,受此影响美股大涨24.49%。KTE-C19的ZUMA-1 II期临床试验的6个月随访数据。关键数据6个月ORR/CR达到了41%/36%,跟3个月的ORR/CR 44%/39%基本持平。2017年,KTE-C19有望成为FDA获批的第一个CAR-T细胞治疗产品。2015年12月KTE-C19用于DLBCL\PMBCL\FL获得FDA的突破性药物资格认定。KITE还计划于2017年向EMA提交该药物新药申请,2016年6月KTE-C19用于难治性DLBCL获得EMA的“优先药物资格”。

4、公司未来将持续有重磅产品上市

5、医药未来3大方向(小分子靶向药物、单抗、细胞免疫治疗),复星都有布局,可见其的前瞻性。

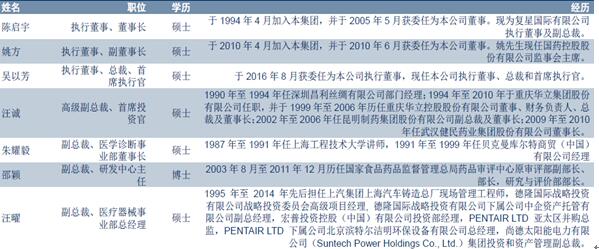

六、优秀、稳定的管理团队

1、管理团队

1)公司管理团队稳定,正副董事长都是公司老员工;

2)公司管理团队具有丰富的管理和并购经验,且分工明确、搭配合理。

3)公司先后于2014年1月及2015年11月实施了两轮股权激励,激励人数分别为28、45名,已基本涵盖了公司核心管理人员,使其利益与二级市场高度一致。

2、三年期定增22.90元/股。2016年11月,公司完成向中国人寿、泰康资管和安徽铁发(原安徽铁建)非公开发行1亿股A股股票,募集资金总额23亿元,用于偿还带息债务和补充流动资金,锁定期3年。

七、结论:

1)复星医药有机会成长为医药领域航母,长期看好其增长。

2)首看目标突破1000亿市值。

3)估值:2016年收入146亿,归属母公司净利润28.1亿。假设2017年净利润大概率增长15%,则归属母公司净利润达到32.3亿,以目前725亿市值,对应PE 22倍。

免责申明:

本报告由深圳榕树投资管理有限公司(“榕树投资”)编制并只作私人一般阅览。未经榕树投资批准,不得复印、节录,也不得以任何方式引用、转载或传送本报告之任何内容。本报告所载的内容、资料、数据、工具及材料只提供给阁下作参考之用,并非作为或被视为出售或购买或认购证券的邀请或要约或构成对任何人的投资建议。阁下不应依赖本报告中的任何内容作出任何投资决定。本报告的内容并未有考虑到个别的投资者的投资取向、财务情况或任何特别需要。阁下应根据本身的投资目标、风险评估、财务及税务状况等因素作出本身的投资决策。

本报告所载资料来自榕树投资认为可靠的来源,但不能保证其准确、正确或完整,榕树投资或其关联人士不会对因使用/参考本报告的任何内容或资料而引致的任何损失而负上任何责任。榕树投资或其关联人士可能会因应不同的假设或因素发出其它与本报告不一致或有不同结论的报告或评论或投资决策。本报告所载内容如有任何更改,榕树投资不作另行通知。榕树投资或其关联人士可能会持有本报告内所提及到的证券。