康弘药业投资价值分析

文章来源:榕树投资发布时间:2015-12-16

康弘药业投资价值分析

榕树投资 黄俊

摘要:公司是目前A股唯一单克隆抗体药物标的,产品空间大,竞争优势明显,值得长期关注。

(一)重点看好:生物药——单抗

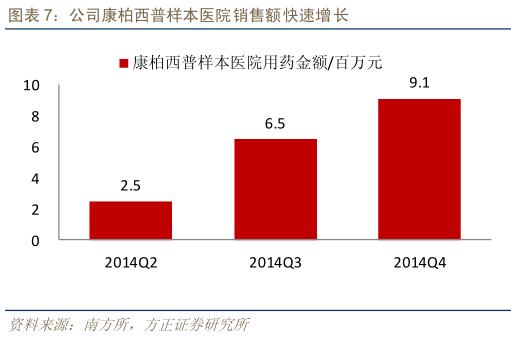

新产品:康柏西普注射液2013年11月获批,2014年3月上市,收入7400万,毛利率71.98%,亏损 7000 万元;

2015年H1收入1.1亿,毛利率82.51%。

券商预计康柏西普注射液2015年销量突破 4 万支,收入超过 2 亿元,有望将亏损控制在 2000万以内。

(增补:康柏西普上半年销售2.2万支,三季度销售1.8万支,预计全年销售可达6万支,远超年初4万支预期)

1、康柏西普及适应症:康柏西普眼部注射液:历时近10年、耗资数亿元自主研发一类创新药。人源化重组融合蛋白,

能特异性地结合VEGF(血管内皮生长因子),从而达到治疗新生血管相关眼科疾病。

眼底新生血管疾病,其中包括年龄相关性黄斑变性(AMD),糖尿病黄斑水肿(DME),病理性近视(PM),视网膜

静脉阻塞(RVO)等多种疾病,虽然发病机理不同,但都与眼底病变区的新生血管相关。

2、自主知识产权,未来可在欧美上市:康柏西普已获多项国内国外专利:其中中国专利4项,国外专利已经获得授权

的有美国、日本、韩国、俄罗斯、印度、加拿大与欧盟15个成员国。

康柏西普的国际通用名“Conbercept”于2012年被世界卫生组织批准,收录于WHO第67期药物信息目录,成为中国第一

个拥有完全自主知识产权的生物制品国际通用名。

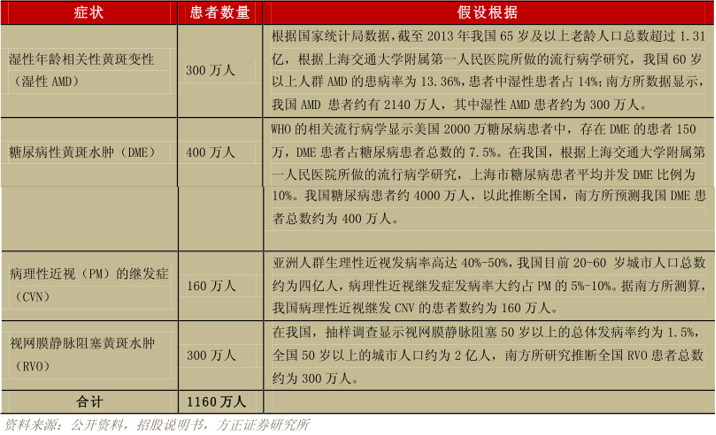

3、康柏西普国内外理论市场潜力:

1)国内市场容量:

假设 5%患者使用 VEGF 药物进行治疗,60 万人,每个患者一般前三个月使用 1支康柏西普注射液,后续视情况还要

再持续使用3~4 支,直到水肿症状得到改善。

假设平均每位患者使用 4 支,每支终端价格 6800元,则每位患者用药金额3 万元左右,60 万患者对应用药金额180

亿元。

2)海外市场容量(未来康柏西普有机会进入国际市场)

结论:我们以美国市场Eylea市场规模初步估算:一个病人一年治疗费用27750美元,单单就糖尿病黄斑水肿(DME)

和糖尿病性视网膜病变(DR)2个适应症看,美国市场理论计算就有2700亿美元的潜在规模。

wet-AMD适应症:在发达国家,年龄相关性黄斑变性(AMD)是导致60岁以上患者视力丧失的首要原因。湿性AMD

大约占AMD 10%,其导致严重的视力丧失的比率达到90%以上,未治疗的湿性AMD患者3个月内视力急剧下降,

2年内高达85.1%的患者视力降至法定盲。在美国和欧洲,AMD患者超过1600万人。随着人口老龄化的到来,AMD每

年的发病率将持续增长,到2020年,西方国家AMD患者预计达到2500万人。2011年全球湿性AMD药物市场约为40亿

美元,预计到2016年将达到82亿美元。

糖尿病性黄斑水肿(DME)和糖尿病性视网膜病变(DR)2个适应症:在美国的 2900 万糖尿病患者中,有

770 万人患有糖尿病视网膜病变(DR),有大约150 万人被诊断患有糖尿病性黄斑水肿(DME),另有大约100 万

人患有糖尿病性黄斑水肿(DME)尚未确诊,合计患者接近1000万。

视网膜静脉阻塞(RVO)黄斑水肿适应症:视网膜静脉阻塞是临床常见疾病,病情缓慢冗长,发病率和致盲率仅次

于糖尿病视网膜病变(DR)。视网膜静脉阻塞可分为:视网膜分支静脉阻塞(BRVO)和中央静脉阻塞(CRVO),

BRVO病率更高。尽管血栓部位稍有不同,BRVO和CRVO均会发黄斑囊样水肿(CME),发生率为46.7% ,导致的低

视力和失明率为57.4%,CME是导致视功能损失的首要原因。

近视脉络膜新生血管(mCNV)引起的视力障碍适应症:在日本,病理性近视和mCNV是导致失明的第二大病因。病理

性近视(pathologic myopia,PM)通常影响工作年龄(working-age)的成年人,在全球范围内是导致视力丧失的一个

主要原因。脉络膜新生血管(CNV)是高度近视最常见危及视力的并发症。

4、国际上同类产品比较

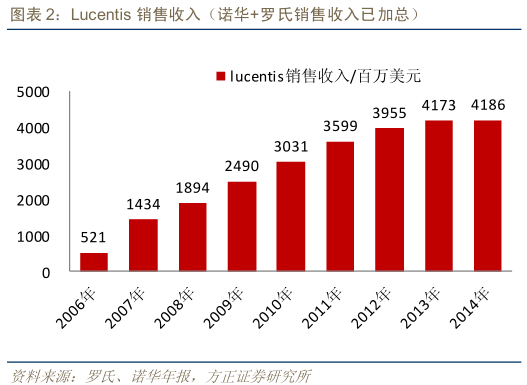

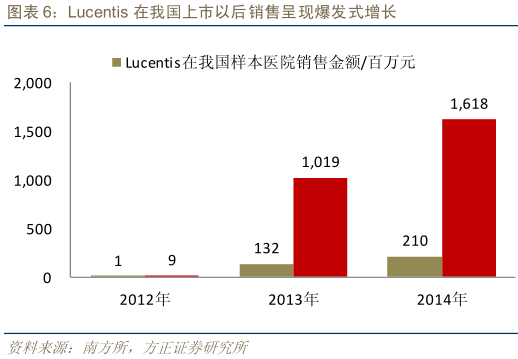

1)罗氏的 Lucentis :Genentech 和诺华共同开发的Lucentis是一种抗VEGF的抗体药物。2006 年获得美国FDA 批准上市,

首个适应症用于治疗湿性年龄相关性黄斑变性(AMD)。

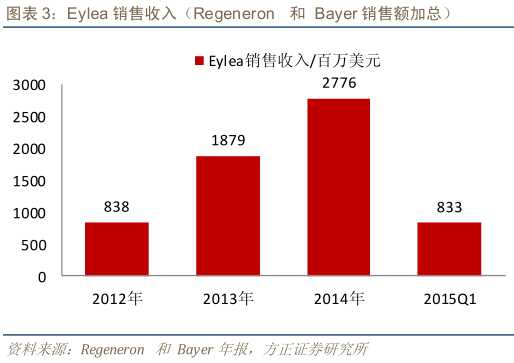

2)Regeneron的Eylea:Eylea 2011 年通过美国 FDA 批准上市,首个适应症为治疗湿性年龄相关性黄斑变性(AMD)。

Eylea 2011 年11 月份上市,市场预计2015年销售额将冲击40 亿美元。

5、国际上,为什么Eylea销售额会后来居上超越Lucentis,而 Lucentis基本上增长不大?

1)Eylea结合VEGF-A型和B型以及胎盘生长因子,比其它的抗血管生成药物作用更广泛(Lucentis抑制VEGF-A);

2)与靶蛋白结合力高于其他竞争产品,临床效果较好;

3)服用频次相对较少:每两个月一次,而相比之下,Lucentis为每月一次,这意味着眼部注射次数可以减少;

4)相对费用低:患者的每年治疗费用为27,750美元,比Lucentis少40%。

6、目前国内,康柏西普的竞争药品只有Lucentis。康柏西普有可能超越Lucentis的原因?

1)结构类似于Eylea,结合VEGF-A型和B型以及胎盘生长因子。有理由相信,康柏西普疗效与Eylea相当/接近,

优于Lucentis。

2)国内零售价比Lucentis便宜30%:康柏西普6800元/支,Lucentis9800元/支。

3)一个疗程需要给药次数少:康柏西普初始3个月每个月给药1次,绝大部分AMD患者的视力得到明显提高,

在后续治疗中无需每月给药,也能维持提高的视力;Lucentis头3个月每月1次,之后9个月给药4-5次以维持视力;

4)康柏西普在安全性方面未发现与药物直接相关的不可逆转的不良事件。

7、康柏西普多个适应症将会陆续获批。

8、康柏西普业绩爆发点:

1)国内市场销售快速增长;

2)2017年有可能两个适应症获批,随后带来业绩爆发;

3)康柏西普目前是自费药品(除四川省进入医保)。一旦获批进入各地医保,业绩爆发。

4)进入国际市场;

9、公司其他单抗产品的研发:

1)KH903

在研1 类生物创新药,适应症为结直肠癌及其他实体器官肿瘤,KH903 实际上也是FP3 融合蛋白

康柏西普,作用靶点同样是VEGF 因子。

抗肿瘤的作用机理与Avastin 相似,即与血管内皮生长因子特异结合,抑制肿瘤血管的生成,阻断

肿瘤营养供应,杀死肿瘤。国际上类似产品(罗氏的Avastin)

阿瓦斯汀(Bevacizumab,Avastin)是重组的人源化单克隆抗体。2004年2月26日获得FDA的批准,

是美国第一个获得批准上市的抑制肿瘤血管生成的药。通过体内、体外检测系统证实IgG1抗体能与

人血管内皮生长因子(VEGF)结合并阻断其生物活性。

Avastin被FDA批准为转移性结直肠癌的一线治疗药物。近年内,还被批准用于非小细胞肺癌和肾细胞

癌等其他癌症的治疗。

Avastin 2013年销售67.51亿美元。

2)KH901

公司另一创新 1 类生物药 KH901 属于治疗性肿瘤疫苗,它是基因重组的靶向性溶瘤腺病毒,它的启动

子来源于人端粒酶启动子序列,专一性识别肿瘤细胞,能选择性地在肿瘤细胞中复制并表达针对肿瘤细

胞免疫反应的细胞因子 GM-CSF,插入的 GM-CSF 基因具有调节人机体免疫系统的作用,通过在体内复

制和表达释放,激活机体免疫细胞而达到攻击肿瘤细胞的作用。

目前已经开始进入 III 期临床,初步预计 2019年有望获批,一旦获批,未来将有望成为重磅品种。

治疗性肿瘤疫苗是当前国际研发的热点,它通过激活人体自身免疫体统来攻击肿瘤细胞,专属性强,副作用小。

10、遗憾!

俞德超:中组部“千人计划”国家特聘专家,曾任康弘药业董事、副总裁,负责生物制药技术开发关键人物,

在康弘药业主导了5个国家一级生物类药品研发。

2005年11月——2010年6月离职,后创办了两家新公司,分别为信达生物制药(苏州)有限公司(获美国

富达投资、美国礼来、新加坡淡马锡投资)和上海白泽生物科技有限公司。

市场忧虑:核心人物出走,对公司后续影响,新药研发能否继续。

我个人观点影响不大:整套技术平台已经搭建好,可能开创性新产品研发会有影响。

(二)原有业务:化学药/中成药

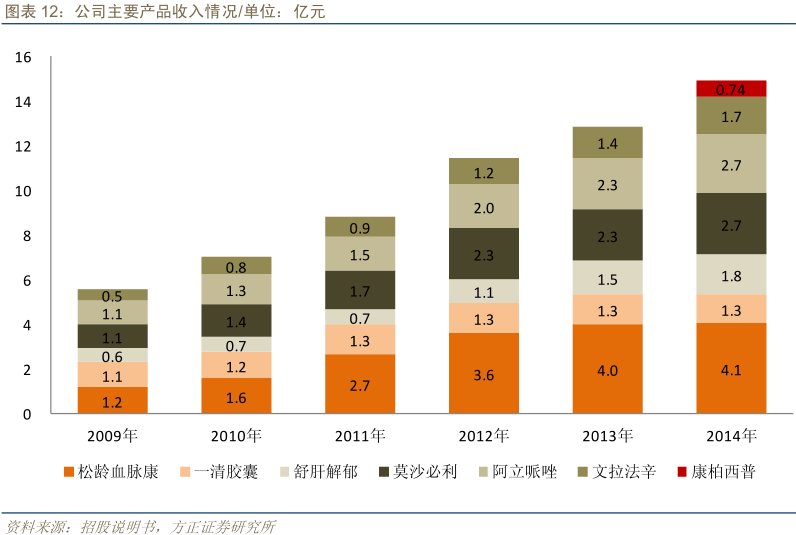

1)主要产品增长情况变缓:

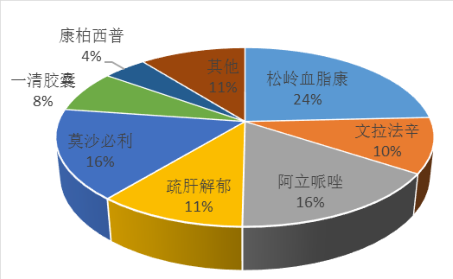

①脑血管用药:独家品种松龄血脉康胶囊,临床主要用于高血压病及原发性高脂血症导致的头痛眩晕、急躁

易怒、心悸失眠等症状,已经先后进入09 版和12 版基药目录。2009~12 年复合增速达到28%,2013 年收

入已经突破4 亿元,预计未来将实现平稳增长。

②精神领域用药:

文拉法辛缓释片(独家剂型):1998 年成功首仿,是当时全球作用机理最先进的美国新上市SNRI 类

抗抑郁药物,后来剂型创新推出文拉法辛缓释片,目前仍为独家剂型。市场:文拉法辛是我国抗抑郁一线用药,

2006~14 年复合增速22.6%,2014 年国内市场销售额6.85 亿元。市场份额:公司份额38.23%,原研惠氏份

额58.56%。未来在医保控费基础上,公司有望进一步实现进口替代,未来几年有望保持20%左右增长。

阿立哌唑口崩片(独家剂型):2004 年成功首仿(抢仿),是当时全球作用机理最先进的美国新上市

DSS 类抗精神分裂药。而后为了解决精神分裂患者依从性差、藏药等习惯,创新性地研发出阿立哌唑口

崩片,拥有20 年专利保护期。阿立哌唑是最新一代精神分裂药物,被称为“多巴胺系统稳定剂”(其他药

物主要是单纯降低多巴胺水平,而不是调节稳定)。百时美施贵宝的阿立哌唑2013年销售额达到55亿美金。

舒肝解郁胶囊(独家品种)

右佐匹克隆片(国内只有三家批文)

③抗抑郁药:专利、独家品种舒肝解郁胶囊,主要针对轻、中度抑郁症。公司舒肝解郁胶囊是经过严格的动物

试验、成分提取与配比等过程,经过近10 年研究与临床,研发出来的单神经递质促进剂,具有同样地抗中轻度

抑郁效果,却不存在其他化药的各种副作用。

市场规模:我国抑郁症患者已经达到 4000万,每年增长 12%,其中80%是中轻度患者,但大部分患者还未意

识到其症状和形成就医。

④消化系统用药:独家剂型的莫沙必利分散片,第三代胃动力药之一,近期疗效和远期疗效好,且安全性较好,

将逐渐占据市场主流,在国内胃动力药市场份额已经由10 年38.40%上升至14 年46.96%。

莫沙必利难溶于水、起效慢、只能饭前服用,公司针对这一局限性,开发了莫沙必利分散片专利剂型,3 分钟

即能崩解分散,口服后迅速释放,起效更快,从而使患者能够在饭前或饭后服用,极大提高了患者服药的便利性。

2)在研化学药候选品种

1、化药/中成药

估计未来3年内,化药和中成药保持10%增长 。

2014年,实际利润3.4亿人民币,2015年、2016年分别3.74亿、4.1亿人民币,给予25倍PE,对应

2016年市值102亿人民币。

2、生物药未来两年收入上5亿人民币,30%净利润,1.5亿净利润,给予50倍PE,对应75亿市值。

---------------------------------------------

更多资讯请关注“深圳榕树投资“公众号或扫描下方二维码